Comment se calcule le montant de sa retraite?

La durée d’assurance

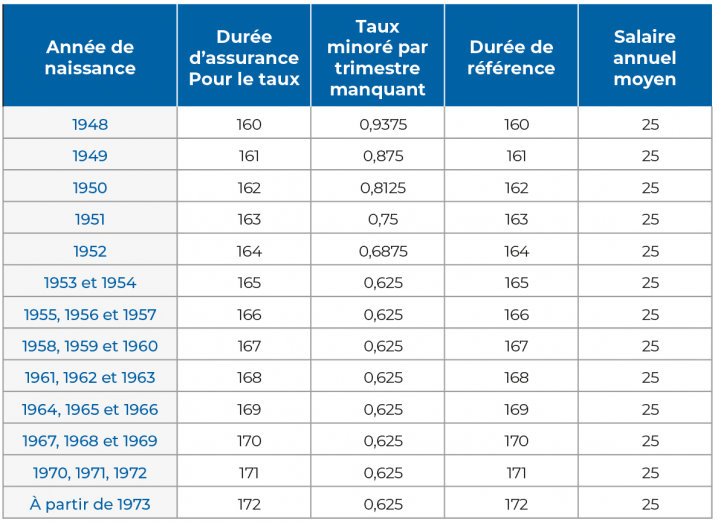

C’est le nombre d’années durant lesquelles l’assuré doit cotiser pour prétendre à la retraite à taux plein dès que l’âge légal est atteint : 60 ans porté progressivement à 62 ans.

Cette durée se calcule en trimestres dont le nombre varie selon l’année de naissance. Depuis le 1er janvier 2014, un trimestre est égal à 150 fois le Smic. Un assuré ne peut pas valider plus de 4 trimestres par an.

Les assurés qui, à l’âge de partir en retraite, n’ont pas un nombre de trimestres suffisants ont une pension minorée.

Des trimestres supplémentaires sont accordés aux femmes qui ont eu des enfants : pour les enfants nés depuis le 1er janvier 2010, 4 trimestres au titre de la maternité et 4 trimestres au titre de l’éducation (ou au père, selon le choix opéré par les parents).

Des trimestres sont aussi validés pour les périodes pendant lesquelles le salarié n’a pas travaillé (par exemple, maladie, maternité, invalidité, chômage sous certaines conditions).

Le calcul du salaire ou du revenu annuel moyen

Les salaires, ayant donné lieu à cotisations et reportés au compte de l’assuré, servent à calculer ce salaire annuel moyen. Pour les assurés nés à partir de 1948, sont retenues les 25 meilleures années.

Dans le régime des indépendants, la règle des 25 meilleures années concerne les assurés nés depuis 1953. Le passage des 10 aux 25 meilleures années a été effectué sur une période transitoire plus longue.

Formule de calcul de la retraite

P = t x SAM ou RAM x DRG

d

P = pension

t = taux à la liquidation (maximum : 50 %)

SAM ou RAM = salaire ou revenu annuel moyen de base

DRG = durée d’assurance dans le régime général (ou dans le régime des artisans)

d = durée de référence

Le taux

Il est de 50% du salaire ou du revenu annuel moyen et subit des minorations si l’assuré n’ayant pas atteint l’âge du taux plein automatique ne remplit pas les conditions de durée d’assurance.

L’âge requis pour bénéficier d’une pension de retraite à taux plein sans justifier de la durée d’assurance requise, fixé à 65 ans, a été progressivement augmenté.

Il a augmenté sur un rythme de 5 mois par génération, pour atteindre 67 ans (assurés nés à partir de 1955).

Des catégories de personnes conservent l’âge d’attribution automatique du taux plein à 65 ans, soit pour une période transitoire (assurés nés entre le 1er juillet 1951 et le 31 décembre 1955 ayant eu au moins 3 enfants et qui ont interrompu ou réduit leur activité professionnelle pendant un certain temps), soit de manière continue (sous certaines conditions, assurés handicapés ; assurés ayant interrompu leur activité professionnelle en raison de leur qualité d’aidant familial ; assurés bénéficiant d’un nombre minimal de trimestres au titre de la majoration pour enfant handicapé ou de la prestation de compensation du handicap).

>> Pour les départs anticipés en retraite, lire notre article "Départ avant l'âge légal : dans quels cas ?".

Les coefficients de revalorisation

Ils servent à revaloriser les salaires reportés au compte vieillesse du salarié. L’indexation se fait sur les prix, alors que celle du plafond, qui sert de référence pour le calcul maximal de la pension, se fait sur les salaires. De ce fait, il n’est plus possible d’obtenir le maximum.

Paramètres de calcul de la retraite dans le régime général

- Connectez-vous ou inscrivez-vous pour publier un commentaire