Chefs d’entreprise, quelles sont vos modalités de départ en retraite ?

Quelles sont les conditions pour percevoir sa retraite de base ?

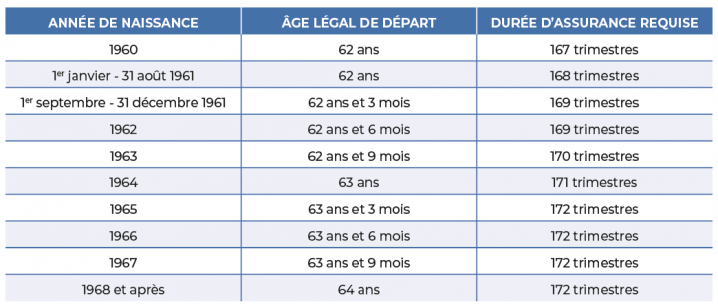

À la suite de la suppression du régime social des indépendants (RSI), les conditions pour percevoir la retraite de base des artisans se rapprochent progressivement de celles du régime général des salariés, à savoir :

- Avoir atteint l’âge légal de départ à la retraite ;

- Avoir cotisé, tous régimes confondus, un nombre de trimestres défini (jusqu’à 172 trimestres à partir des personnes nées en 1965).

La réforme des retraites intervenue par la loi de financement rectificative de la Sécurité sociale pour 2023 entrera en vigueur en septembre prochain. Elle consistera principalement à accélérer le calendrier de mise en œuvre de la précédente réforme qui prévoyait un allongement de la durée de cotisation.

Nouveauté de taille : passer l’âge légal de départ à 64 ans, de manière progressive, pour les salariés nés jusqu’à 1968.

Comment calculer la retraite de base ?

Prise en charge par le régime général de la Sécurité sociale, la retraite de base est calculée selon plusieurs paramètres : revenus professionnels moyens, taux de liquidation et durée d’assurance.

Les indépendants qui ont commencé à cotiser avant 1973 doivent tenir compte du nombre de points acquis. Mais, depuis cette date, le dispositif est équivalent à celui du régime de base des salariés.

Depuis 1973, la pension de retraite de base est calculée par la formule suivante : le revenu professionnel moyen (RPM) est multiplié par un taux puis par le quotient de la durée d’assurance sur la durée d’assurance requise.

Le RPM prend en compte les revenus perçus durant les 25 meilleures années d’activité pour les salariés nés à partir de 1953.

Le taux appliqué dépend du nombre de trimestres acquis. S’il est au complet, il lui est appliqué le taux de 50%.

À partir de 67 ans, le montant du taux plein est attribué quelle que soit la durée d’assurance de la personne qui part en retraite.

Qu’est-ce que la minoration et la majoration de la retraite de base ?

La pension de retraite de base est réduite si l’assuré ne justifie pas de la durée de contribution nécessaire. Cette décote dépend de l’année de naissance de l’assuré.

À l’inverse, la personne qui travaille au-delà de l’âge légal peut bénéficier d’une majoration de sa pension, appelée surcote.

Ces modulations sont prises en compte automatiquement lors du calcul de la pension de retraite.

Qu’est-ce que la retraite complémentaire ?

Depuis le 1er janvier 2013, les artisans bénéficient d’un régime complémentaire de retraite commun aux commerçants : la retraite complémentaire des indépendants (RCI).

Il s’agit d’une pension additionnelle à la retraite de base, calculée sur un système de points, de la même manière que le régime complémentaire AGIRC-ARRCO pour les salariés. Les points s’acquièrent en fonction des cotisations versées, la valeur du point est revalorisée chaque année.

Généralement, la part de retraite complémentaire est plus importante que celle de la retraite de base dans le montant global de la pension de retraite.

La retraite complémentaire est versée entièrement si la retraite de base est à taux plein. Si la retraite de base a été minorée, des coefficients d’abattement spécifiques au régime complémentaire sont appliqués.

Quel est le taux de cotisation ?

En 2023, les artisans cotisent à la retraite de base à hauteur de 17,75% sur les revenus inférieurs au plafond de la Sécurité sociale et à 0,60% sur les revenus supérieurs à ce plafond.

Pour rappel, le plafond annuel de la Sécurité sociale en 2023 est de 43.992€. Quels que soient les revenus des artisans, la cotisation pour la retraite de base ne peut être inférieure à un certain minimum (481€ en 2022).

Pour la retraite complémentaire, les taux sont de :

- 8% sur la part jusqu’à 38.916 € ;

- 7% sur la part entre 38.916€ et 175.968€.

Existe-t-il un minimum de pension ?

La pension du régime de base ne peut être inférieure au minimum contributif.

En 2023, son montant est de 684,14€ mensuel si moins de 120 trimestres ont été cotisés et de 747,57€ par mois pour les personnes ayant cotisé plus de 120 trimestres.

Existe-t-il des aides pour les petites retraites ?

Deux aides existent pour garantir un minimum de ressources aux personnes dont les revenus de retraite sont faibles.

- L’allocation de solidarité aux personnes âgées (ASPA) est ouverte aux personnes qui ont des ressources qui ne dépassent pas, au 1er janvier 2023, 11.533,02€ par an pour une personne seule (soit 961,08€ par mois) et 17.905,06€ par an pour un couple marié, pacsé ou en concubinage (soit 1.492,08€ par mois). Son montant est calculé en fonction de la différence entre ce plafond de ressources et les revenus.

- L’allocation supplémentaire d’invalidité (ASI) s’adresse aux personnes reconnues invalides qui n’ont pas atteint l’âge légal de départ à la retraite et qui ont des revenus inférieurs à 10.320,07€ par an (soit 860 € par mois).

Comment percevoir sa retraite ?

L’attribution de la pension de retraite n’est pas automatique. Il est nécessaire d’en faire la demande auprès de sa caisse de retraite au moins six mois avant la date de départ envisagée.

Une réforme de l’assiette sociale à venir

En septembre 2020, un rapport du Haut Conseil pour le financement de la protection sociale (HCFIPS) confirme qu’à revenu égal, un travailleur indépendant paye davantage de contribution sociale généralisée (CSG) et de contribution au remboursement de la dette sociale (CRDS) qu’un salarié. Ce n’est que récemment, en avril dernier, que la ministre déléguée chargée des PME, du Commerce, de l’Artisanat et du Tourisme, Olivia Grégoire, a réagi à ce sujet en annonçant "engager le chantier de la réforme de l’assiette sociale des indépendants, afin d’en simplifier drastiquement les modalités de calcul, à prélèvements globaux constants". Une réforme qui trouvera sa place dans le projet de loi de financement de la Sécurité sociale pour 2024…

- Connectez-vous ou inscrivez-vous pour publier un commentaire